4月1日起,发票只能这样开!以后开发票变化太大,不学习根本无法工作!

2019/4/2

税率变化情况一览表

![]()

给大家整理了一下这方面的相关知识,那么到底怎么操作呢?朝下看~

增值税专用发票

先看开票软件省升级了么

确定开票软件已升级!

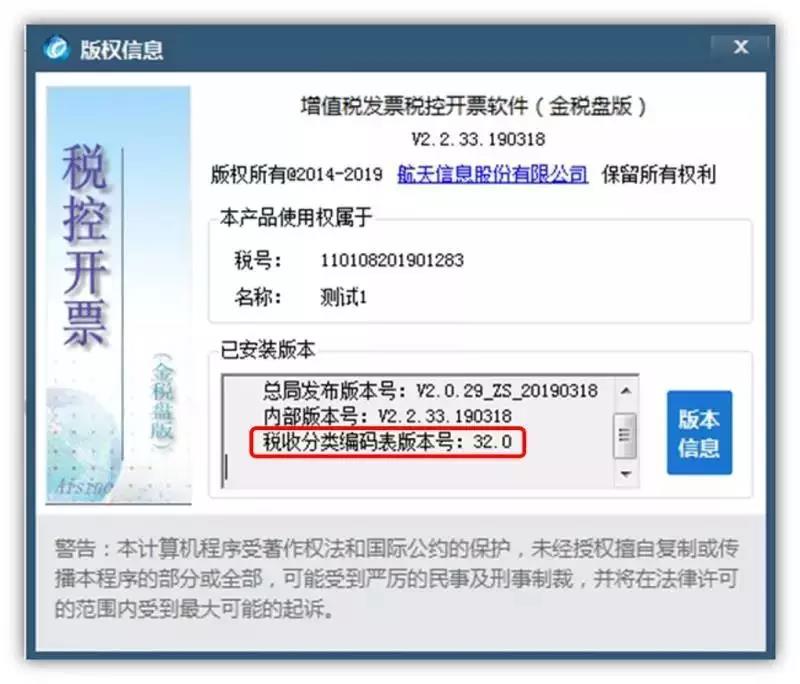

金税盘用户开票软件版本号:V2.2.33.190318

税控盘用户开票软件版本号:V2.0.29.190318

高顿君提示:请自行对照查看!

了解开票软件升级后变化

![]()

1、金税盘用户

1.2019年4月1日至3日,进入开票软件,系统自动弹出“按照财政部、国家税务总局有关规定,将16%增值税税率调整为13%,将10%增值税税率调整为9%,请遵照执行!”的提示 ,如勾选左下角的“不再显示”后,再次登录开票软件不再弹出该提示框。

2.升级后在2019年4月1日后登录开票软件时税收分类编码自动更新至最新版本号32.0。

3.2019年4月1日后登录开票软件,系统会自动更新税收分类编码对应的适用税率,原适用16%税率的调整为13%,原适用10%税率的调整为9%。

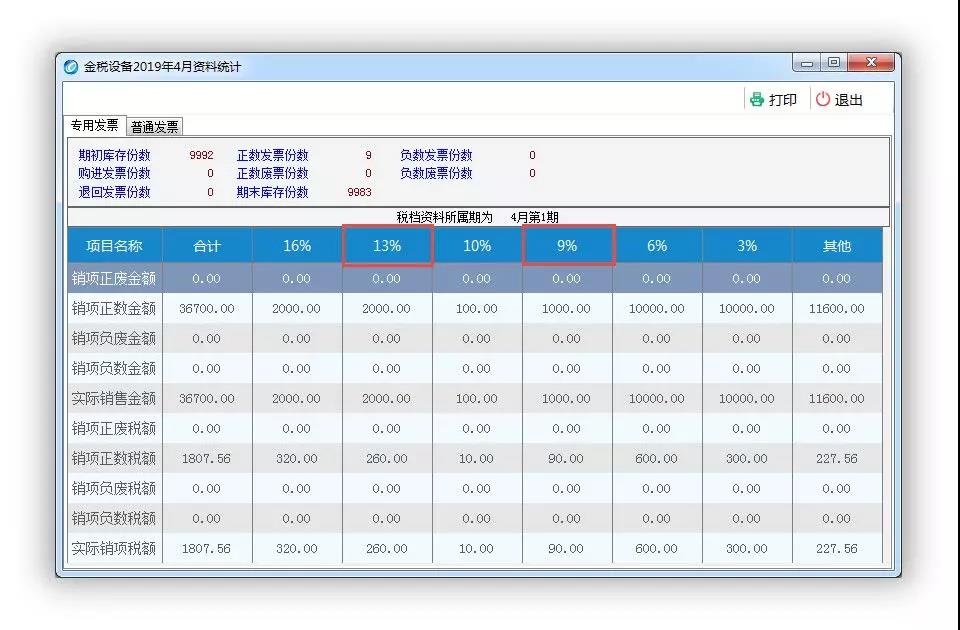

4.月度统计表和发票资料统计中增加对13%和9%税率的汇总统计。

2、税控盘用户

1.2019年4月1日-4月3日登录开票系统均会提示“按照财政部、国家税务总局有关规定,增值税16%和10%的税率分别调整为13%和9%,请遵照执行”, 如勾选左下角的“不再显示”后,再次登录开票软件不再弹出该提示框。

2.税收分类编码版本更新到32.0。

3.13%与9%税率的调整

发票填开界面的税率,调整后的税率排在前面,调整前的税率依然存在。

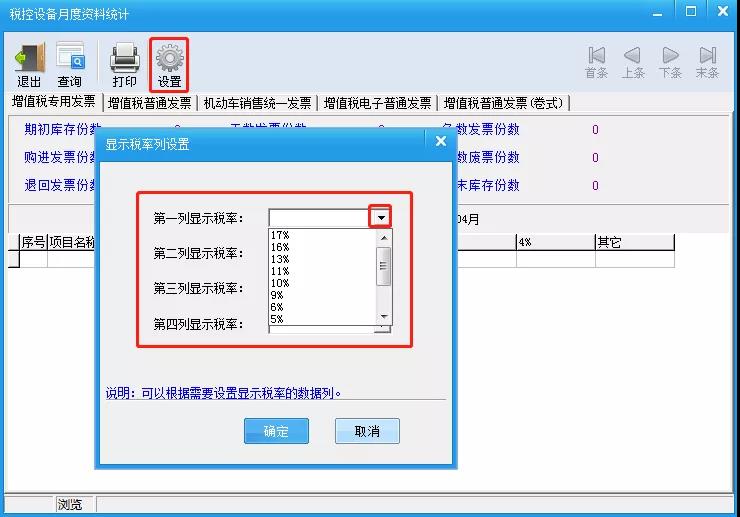

4.汇总表设置税率处,新增13%与9%两栏。

选择正确的适用税率开

![]()

1. 增值税一般纳税人在2019年4月1日后发生的增值税应税销售行为金税盘用户,可以在开票软件中选择13%或9%的税率开具发票。

高顿君提醒:对于2019年4月1日之后登记的增值税一般纳税人,开票界面没有16%和10%税率可以选择,所以妥妥地不会选错税率哦!

2. 增值税一般纳税人在2019年4月1日前发生的增值税应税销售行为,需要补开增值税发票的,手工选择原适用税率补开。

增值税一般纳税人在2019年4月1日前已按原16%、10%适用税率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确蓝字发票。

高顿君提醒:

① 开具红字发票时,原来发票按什么税率开具,红字发票就按什么税率开具哦!

② 如果增值税应税销售行为发生在2018年5月1日前,也是可以开具17%或11%税率发票的哦!

![]()

税率下调发票开具注意事项

![]()

增值税税率调整后,发票开具需要注意:纳税义务发生时间决定业务的适用税率,影响发票开具的税率及销项税额的计算。

一、先认识下税率调整后对应的行业品目

我们还是用快速记忆法:

6%

一般来说,吃喝玩乐住加金融服务!

(现代服务,围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。)

9%

你搬不走的、搬不动的、就是用拖车都没办法的,加上国内到处跑的。

(提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等。)

13%

剩下的,都属于它~~

二、接下来就是发票开具注意事项

(一)新税率的执行时间指的是纳税义务发生时间,也就是说纳税义务发生在2019年4月1日之后的就要按新税率开票,而纳税义务在2019年3月31日及以前发生的,仍可以按原适用税率开具发票。各位亲在开具时一定要注意。

(二)针对已经在增值税发票税控开票软件进行升级后的纳税人,应当按照税控开票软件内更新后的《商品和服务税收分类编码表》开具增值税发票,但是要注意纳税义务发生时间来选择正确的适用税率;未升级增值税发票税控开票软件的纳税人请尽快升级。

(三)发票开错了怎么办呢?简单来说,当月作废,次月冲红,简单吧!

那如何正确的开具呢?还是举个例子吧。

甲企业为一般纳税人,主营货物销售,该货物原适用税率为16%。在2019年3月-4月期间,共发生了2笔业务,根据情况不同,在增值税发票开具上应分别作如下处理:

A业务:甲企业3月28日销售了一批货物给乙企业,4月1日前已经开具发票。但是在4月1日后,因为发生销售退回,需要开具红字发票。这时候就应该按照原适用税率16%开具红字发票。

B业务:甲企业4月10日(纳税义务发生时间)销售了一批货物给乙企业,并同时开具发票,但在开具发票时误将税率选择为16%,且5月份才发现开票有误。这时候甲企业需要先按照原税率16%开具红字发票,再重新开具13%的蓝字发票。

(四)补开发票相关涉税提醒

先看政策,根据《国家税务总局关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号)第二条规定,“纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。”

再举个例子,甲企业3月20日销售了一批货物给乙企业,且税款所属期3月申报了未开票收入,但是一直未开具增值税发票。4月20日,丁企业要求甲企业开具发票,那么甲企业应当按照原适用税率16%补开。

此处应特别注意:

若纳税义务发生在4月1之前,但未开票,4月1日后需补开发票,其纳税义务发生当期必须要申报未开票收入。也就是说必须在税款所属期2019年4月1日前申报了未开票收入的部分,才可以补开发票。

发票开具热点问题

![]()

1、我是增值税一般纳税人,2019年3月份发生增值税销售行为,但尚未开具增值税发票,请问我在4月1日后如需补开发票,应当按照调整前税率还是调整后税率开具发票?

答:一般纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要在4月1日之后补开增值税发票的,应当按照原适用税率补开。

2、我是增值税一般纳税人,2019年3月底发生增值税销售行为,并开具增值税专用发票。4月3日,购买方告知,需要将货物退回,此时,我方尚未将增值税专用发票交付给购买方。请问我应当如何开具发票?

答:一般纳税人在增值税税率调整前已按原适用税率开具的增值税发票,因发生销售折让、中止或者退回等情形需要开具红字发票的,如果购买方尚未用于申报抵扣,销售方可以在购买方将发票联及抵扣联退回后,在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,并按照调整前税率开具红字发票。

3、我是一名可以享受加计抵减政策的鉴证咨询业一般纳税人,请问在4月1日后,我认证进项增值税专用发票的操作流程有没有变化?

答:没有任何变化,您可以按照现有流程扫描认证纸质发票或者在增值税发票选择确认平台进行勾选确认。

4、我单位取得了一张票面税率栏次填写错误的增值税普通发票,应该如何处理?

答:按照《中华人民共和国发票管理办法》规定,“不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收”。因此,您可将已取得的发票联次退回销售方,并要求销售方重新为您开具正确的发票。

5、我在完成税控开票软件升级后,可以立即开具调整后税率的增值税发票吗?

答:增值税发票税控开票软件对调整后税率的启用时点进行了自动控制。4月1日零时前,纳税人只能选择调整前的税率开具发票;4月1日零时后,才可以选择调整后的税率开具发票。

6、我是一名增值税一般纳税人,2019年3月份在销售适用16%税率货物时,错误选择13%税率开具了增值税发票。请问,我应当如何处理?

答:您应当及时在税控开票软件中作废发票或按规定开具红字发票后,重新按照正确税率开具发票。

7、我是一名通过第三方电子发票平台开具增值税电子普通发票的纳税人,请问我应当如何确保4月1日后开具调整后税率的发票?

答:您应当及时联系第三方电子发票平台服务提供商或平台开发商对电子发票开具系统进行升级完善,确保4月1日起能够按照调整后税率开具增值税电子普通发票。

8、2019年4月1日后,按照原适用税率补开发票的,怎么进行申报?

答:申报表调整后,纳税人申报适用16%、11%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

来源:税来税往、四川税务、大渡口税务、重庆税务,财税实务课堂,引用或转载,请注明以上信息。

更多精彩回顾:

4月1日起,有个人身份信息的飞机票、火车票、汽车票可抵扣增值税,无需认证!新纳税申报表大变!出口退税过渡期截止6月30日!

安徽源泉财务服务有限公司 版权所有 皖ICP备17015878号 免责声明