事关纳税信用,12月31日前申请!

2023/12/22

温馨提醒:税务机关每年4月确定上一年度纳税信用评价结果,并为纳税人提供自我查询服务。如果您对评价结果有异议,可别忘记在12月31日前申请复评哦~

纳税信用管理,是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。

税务机关每年依据主观态度、遵从能力、实际结果和失信程度四个维度,对企业纳税人信用状况进行评价,评价结果分为A、B、M、C、D五级。税务部门按照守信激励失信惩戒的原则,对不同信用级别的纳税人实施分类管理与服务。评价年度为公历年度,即1月1日至12月31日。纳税信用评价采取年度评价指标得分和直接判级方式。评价指标包括税务内部信息和外部评价信息。

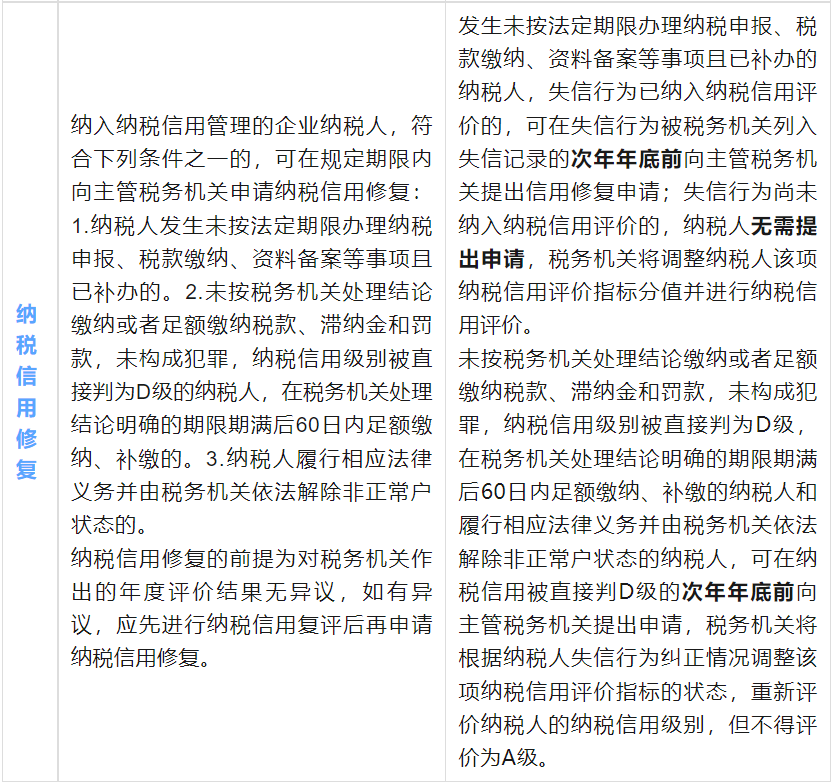

01已纳入纳税信用管理的纳税人

纳税人对纳税信用评价结果有异议的,可在纳税信用评价结果确定的当年内向主管税务机关申请复评,即结果发布之日起至当年12月31日止。

02新设立纳税人

纳入纳税信用管理时间不满一个评价年度但已满12个月的纳税人可在2023年3月或9月提出纳税信用复评申请。税务机关于4月或10月依据其近12个月的纳税信用状况,确定其纳税信用评价结果,并提供自我查询服务。

纳税人对纳税信用评价结果有异议的,可在纳税信用评价结果确定的当年内,填写《纳税信用复评申请表》(一式两份),向主管税务机关申请复评。

主管税务机关自受理申请之日起15个工作日内完成复评工作,并向纳税人反馈纳税信用复评信息或提供复评结果的自我查询服务。

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

3.主管税务机关按时发布评价结果和提供纳税人复核情况的自我查询服务。

4.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

本文来源:国家税务报。声明:我们致力于保护作者版权,除我们确实无法确认作者外,未注明来源,如涉及侵权,请及时联系我们删除,并表示歉意,谢谢!删除,并表示歉意,谢谢!

安徽源泉财务服务有限公司 版权所有 皖ICP备17015878号 免责声明