境内销售如何界定?完全在境外如何分辨?一文来了解

2023/10/24

提问:我是公司的财务,我们公司与境外公司之间有不少业务,但我总会模糊这些业务到底属不属于境内销售,比如我们为境外公司提供的设计服务,还有境外公司为我们提供的咨询服务,财税助手你给我们讲讲吧!

回答:您公司为境外公司提供的设计服务由于销售方在境内,是属于内销售的。而境外公司为您公司提供的咨询服务,若未完全在境外,则属于境内销售;若完全在境外,则不属于境内销售。

接下来,我们来详细了解一下境内销售的界定标准以及“完全在境外”的具体情形吧!

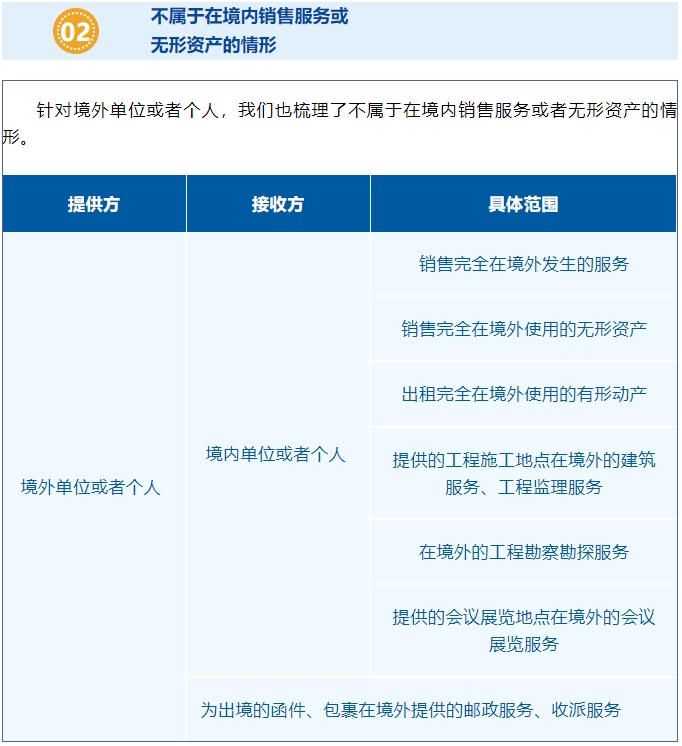

那么,我们要如何分辨服务或无形资产是否属于“完全在境外发生/使用”呢?通过这几个例子了解一下。

完全在境内:境外A公司到境内向境内B公司提供工程勘察勘探服务,为境外单位或者个人向境内单位或者个人销售的完全在中国境内发生的服务,属于在境内销售服务;境外A公司向境内B公司转让A公司在境内的连锁经营权,为境外单位或者个人向境内单位或者个人销售完全在境内使用的无形资产,属于在境内销售无形资产。

未完全在境外:境外A公司与境内B公司签订咨询合同并向B公司提供咨询服务,就B公司开拓境内、境外市场进行市场调研并提出合理化管理建议,该服务同时在境内和境外发生,为境外单位或者个人向境内单位或者个人销售的未完全在境外发生的服务,属于在境内销售服务;境外A公司向境内B公司转让一项专利技术,该技术同时用于B公司境内和境外的生产线,为境外单位或者个人向境内单位或者个人销售未完全在境外使用的无形资产,属于在境内销售无形资产。

完全在境外:境内个人在出境旅游时的餐饮、住宿服务,为境外单位或者个人向境内单位或者个人销售完全在中国境外发生的服务,不属于在境内销售服务;境外汽车租赁公司向赴境外旅游的中国居民出租小汽车供其在境外自驾游,为境外单位或者个人向境内单位或者个人出租的完全在中国境外使用的有形动产,不属于在境内销售服务;境外A公司向境内B公司转让一项专利技术,该技术仅用于B公司境外的生产线,为境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产,不属于在境内销售无形资产。

如果您的业务不属于境内销售的范围,不需要缴纳增值税哦!

政策来源:

1.财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)

2.国家税务总局关于营改增试点若干征管问题的公告(国家税务总局公告2016年第53号)

3.《全面推开营改增业务操作指引》(国家税务总局全面推开营改增督促落实领导小组办公室编著)

本文来源:国家税务总局。

安徽源泉财务服务有限公司 版权所有 皖ICP备17015878号 免责声明