增值税抵扣凭证大全!会计要存一份!

2019/9/16

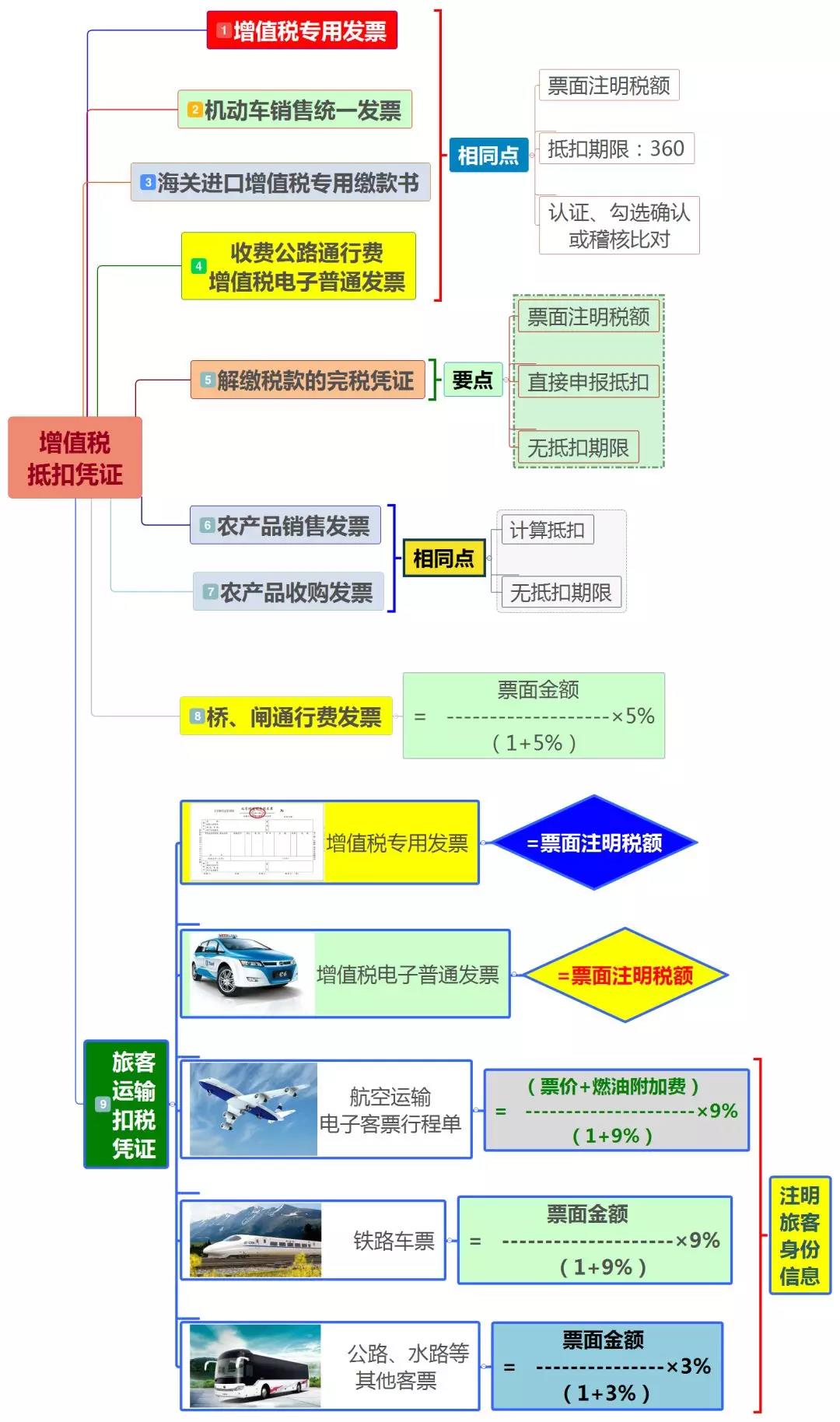

企业之间发生业务往来时,购买方通常会向销售方索取增值税专用发票,发票上注明的税额可作为进项税额进行抵扣。

那么,除了增值税专用发票,目前还有哪些票据凭证可以进行抵扣呢?

1.机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

2.海关进口增值税专用缴款书

3.农产品收购发票或者销售发票

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算的进项税额,准予从销项税额中抵扣。

4.解缴税款的完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额,准予从销项税额中抵扣。

5.收费公路通行费增值税电子普通发票

纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

6.桥、闸通行费发票

纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。

7.旅客运输凭证

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

(1)取得增值税电子普通发票的,为发票上注明的税额;

因此,不是只有取得增值税专用发票才可以进行抵扣,取得以上七类票据凭证时,也要记得办理申报抵扣哦!

1.《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)

安徽源泉财务服务有限公司 版权所有 皖ICP备17015878号 免责声明