几个重点政策,会计要马上学习:

1、《车辆购置税法》,7月1日起正式实施;

2、6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国;

3、这些车辆不用交购置税了!!

政策一

车辆购置税法2019年7月1日实施,税率为10%!

政策划重点:

要点1:《车辆购置税法》自2019年7月1日起施行。

2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》同时废止,这意味着车辆购置税正式进入税法体系。

要点2:车辆购置税实行一次性征收。购置已征车辆购置税的车辆,不再征收车辆购置税。

要点3:车辆购置税的税率为百分之十。

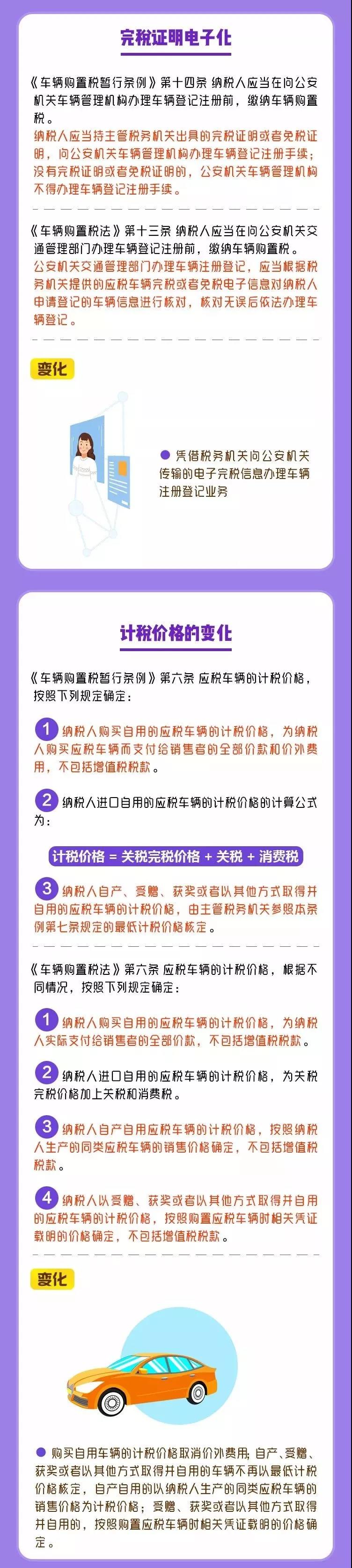

要点4:车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。

要点5:在境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本法规定缴纳车辆购置税。

要点6:5种车辆免征车辆购置税:

(一)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(二)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(三)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(四)设有固定装置的非运输专用作业车辆;

(五)城市公交企业购置的公共汽电车辆。

要点7:车辆购置税由税务机关负责征收。

纳税人应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税。

要点8:车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。

政策二

《车购税法》明确将车购税完税或免税电子信息代替了纸质车购税完税证明!

2018年12月29日,第十三届全国人大常委会第七次会议审议通过了《中华人民共和国车辆购置税法》(以下简称《车购税法》),《车购税法》明确将车购税完税或免税电子信息代替了纸质车购税完税证明,《车购税法》将于2019年7月1日起实施。

为使车购税法顺利实施,总局、公安部决定自2019年6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国,同时决定在2019年7月1日起,按照《车购税法》的规定,在全国范围内正式实施应用车辆购置税电子完税信息办理车辆注册登记业务,全面取消纸质车辆购置税完税证明。

本次试点的核心内容:

一是在试点期间内,试点地区的纳税人新办车辆购置税纳税业务,税务机关不再打印、发放纸质车辆购置税完税证明;

二是纳税人在试点前办理的车辆购置税纳税业务,在试点期间办理需重新出具车辆购置税完税证明的相关业务,税务机关仍然出具纸质车辆购置税完税证明;

三是纳税人办理完成车辆购置税纳税业务后,可以直接前往公安机关交通管理部门办理车辆注册登记手续;

四是对纳税人在试点前办理的车辆购置税纳税业务,在试点期间既可以凭借纸质车辆购置税完税证明办理车辆注册登记业务,也可以凭借车辆购置税完税电子信息直接办理车辆注册登记业务;

五是纳税人在试点期间新办车辆购置税纳税业务,在申请办理车辆购置税退税业务时,不再需要提供纸质车辆购置税完税证明正本、副本;

六是规定自全面取消纸质车辆购置税完税证明后,纳税人如需要纸质车辆购置税完税证明的,可以选择办税服务厅或者电子税务局等税务官方互联网平台查询、打印车辆购置税完税证明(电子版)。

为明确试点和全面实施的各项要求,特此发布公告。

政策三

车辆购置税法要实施了,这些车不用缴纳车辆购置税!